ある程度まとまった資産を相続する場合、気になるのが「相続税」です。

主に家や土地などの不動産を相続するのが一般的ですが、こういった経験は人生でそう何度も体験することではありません。

そのため、いざ「親から家を相続する」となっても、何から手をつけていいのか分からない方も多いのではないでしょうか?

そこで今回は、不動産を中心とした相続税に関する様々な情報を網羅して、皆さんにお届けしたいと思います。

- 不動産以外の相続税の課税対象が知りたい

- 相続税の計算方法が知りたい

- 相続税の対策方法が知りたい

不動産だけではない相続税の課税対象

持ち家でなかったり、所有している不動産の資産価格が低い場合、「相続税はかからないのでは?」となんとなく思っていませんか?

相続税の課税範囲は意外に多く、不動産の資産価値が低くても、課税対象になる財産を合算すると相続税の課税対象者だったなんてこともあるかもしれません。

そこで、まずは、どういったものが相続税の課税対象になるのか確認しましょう。

え!こんなものまで相続税の課税対象?

現金、預金、不動産、貴金属、書画骨董など、金銭的価値があるものは、国内にあろうと海外にあろうと、被相続人が死亡した時に本来の相続財産として相続税の課税対象になります。

これらのものは一般的に財産としてイメージしやすいでしょうから、理解できると思います。

これに加えて、「みなし相続財産」と呼ばれるものがあり、こちらにも相続税が課税されます。

みなし相続財産として課税対象になる財産は、死亡保険金や退職金が該当します。

みなし相続財産は、被相続人が所有していた財産ではないですが、被相続人が死亡したことで支払われるので、相続税の課税対象になるのです。

さらに、形がないものでも相続税の課税対象になるものがあり、具体的には、次のようなものがあります。

- 営業権、特許権、著作権などの権利

- 生命保険契約に関する権利

家はなくても、これらの課税対象になる財産が多くて、合算したら「相続税を支払わなければならい!」なんてこともあるかもしれません。

家を相続したら課税対象になるかも!相続税の計算方法

多くの人が購入するマイホーム、これも相続税の課税対象になります。

そう考えると、日本人の多くが不動産という形で、財産を相続する可能性は高いです。

問題は、相続した財産が相続税の課税対象になるかということです。

相続税が課税される場合、その計算式はかなり複雑ですが、その前に基礎控除に着目する必要があります。

基礎控除を適用した結果、課税されなかったということも十分にあり得ますので、まずは、ご自分が相続税の課税対象者になるか計算してみてください。

家を相続したらあなたは相続税の課税対象者?

先ほども、少しお話ししましたが、相続税の課税対象になる財産には基礎控除が適用できます。

基礎控除とは、この金額以上までは相続税がかかりませんよというボーダーラインのことです。

つまり、相続税は「被相続人の相続財産のすべての合計額」が「基礎控除額」を超える場合にかかってきます。

基礎控除の計算式は次の通りです。

例えば、相続人が2人であれば、【3,000万円+600万円✕2=4,200万円】ということで、相続財産の総額が4,200万円以下であれば、相続税はかかりません。

このため、不動産を相続した場合にかかる相続税は、相続した不動産以外の相続財産も含めて、相続財産の総額を合計する必要があります。

ただ、現金や預貯金などと違い、不動産の評価は、路線価格に面積を乗じて、さらに各種の補正率を加味することで、土地の相続税評価を求めることになります。

この計算過程はとても複雑なので、素人の方が計算するのはかなり難しいでしょう。

そこでおすすめなのが、固定資産税評価額を1.14倍して土地の相続税評価額を推計する方法です。

この計算方法で概算を把握し、ある程度目途をつけることができます。

親の家を相続した場合の相続税対策

家の相続でよくあるのが、自分は別に家を所有していて、親の家を相続する場合です。

家を売ることで現金化する方法もありますが、田舎にある家などは買い手が見つからないこともあります。

相続そのものを放棄すると、税金やその他のコストも抑えられ、相続にかかる時間や手間も省けますが、その場合、家以外の全ての資産を放棄することになります。

さらに、空家のまま放置しておくのは何かと不安なので、更地にするにしても、固定資産税の優遇措置が外れ、税額が最大で6倍に跳ね上がることもあります。

また、土地家屋を市区町村へ寄付するという例もありますが、維持管理費がかかるので、自治体から断られるケースも少なくありません。

そのため、親の家の相続が発生しそうな場合は、あらかじめ受けられる特例や制度を把握しておき、有効活用することで、最悪の事態を避けられることも多いです。

ここでは、家を相続した時に利用できる可能性がある代表的な特例や制度、効果が大きい節税対策をご紹介します。

家を相続した時に節税につながる特例・制度

家を相続して相続税の課税対象になった時に、相続税の非課税枠や減額評価が認められる特例を利用することで、相続税を減額できる場合があります。

代表的な特例には次のようなものがあります。

| 名称 | 対象者 | 内容 |

|---|---|---|

| 配偶者控除の税額軽減 | 戸籍上の配偶者 | 1億6,000万円、もしくはその配偶者の方の法定相続分のどちらか高い方まで相続税が無税になる |

| 未成年者控除 | 満20歳までの未成年 | (10万円✕20歳になるまでの年数)の金額を控除 |

| 障害者控除 | 一般障害者もしくは特別障害者 | (10万円✕85歳になるまでの年数)の金額を控除※特別障害者は20万円 |

| 相次相続控除 | 今回の相続発生前10年以内に相続があった人 | 相続税の申告及び納税が10年以内で続いて発生した場合、納税の負担が大きくなることに配慮して、前回納めた相続税分を控除できる制度 |

| 贈与税額控除 | 相続発生より3年以内に贈与を受け取った人 | 相続前3年以内の贈与財産は相続税の課税対象となるため、その時に贈与税を納めていた場合は、納めた贈与税分は相続税より差し引ける制度 |

| 小規模宅地等の特例 | 土地を相続される方で要件に合致される方 | 居住用不動産(自宅)の土地であれば、限度面積330㎡までは80%減額評価できる制度 |

この中でも、小規模宅地等の特例は、親と同居していた家を相続した場合などに、一番節税効果が大きいので詳しく解説します。

この特例は、被相続人と一緒に住んでいた土地を相続した場合、330㎡までは80%減額するというものです。

簡単な例を出して考えてみましょう。

相続人があなた一人で1億円の土地を相続したとして、特例を利用した場合としなかった場合でシミュレーションしてみます。(※詳しい計算をすると複雑になるので、この例では簡略化します)

小規模宅地等の特例を使わなかった場合

土地の1億円から基礎控除で3,600万円控除した残りの金額6,400万円に相続税が課税されます。

この場合、相続税はおおよそ1,220万円です。

小規模宅地等の特例を使った場合

小規模宅地等の特例を利用すると、1億円の土地が80%減額されます。

その後、減額した残りの2,000万円に課税されますが、基礎控除3,600万円が適用されるので、土地の税金の支払いはゼロになります。

いかがですか?小規模宅地等の特例を使わないと1,220万円の税金を納めなければなりませんが、特例を利用すると税金はゼロになります。

かなりの節税になりますね。

この特例の注意点は、適用されるのは土地だけということです。

建物は、貸家であれば控除がありますが、持ち家の場合、控除はありません。

さらに、小規模宅地等の特例を使える土地には、次の3つに大きく分けられます。

- 特定居住用宅地:住宅として使っていた土地

- 特定事業用宅地:事業で使っていた土地

- 貸付事業用宅地:賃貸していた土地

どれに該当するかで、税率なども変わってきますので、一つずつ詳しく見ていきましょう。

①特定居住用宅地:住宅として使っていた土地

被相続人の自宅がある土地などに適用されます。

- 減額率:80%

- 適用される限度面積:330㎡まで

例えば、400㎡の自宅を相続した場合、そのうちの330㎡までが80%減額され、残りの70㎡は通常の税率で税金が課税されます。

この特例の対象者は次の上限を満たす必要があります。

- 被相続人の配偶者が土地を相続

- 被相続人と同居していた人が土地を相続

- 被相続人に配偶者も同居人もいない場合、3年間借家住まいの相続人が取得

②特定事業用宅地:事業で使っていた土地

商店街にある八百屋さんや駄菓子屋さんなど個人商店がよくあてはまるケースで、被相続人の個人名義の土地で、個人名義の建物で事業をしていた場合に適用されます。

- 減額率:80%

- 適用される限度面積:400㎡まで

対象者の条件は次の通りです。

- 相続開始前からその土地で事業をやっている

- 相続税の申告終了(申告期限の10ヶ月間)まで事業用の土地として使う

ただし、親族で会社をやっていて、土地が個人名義で建物が法人名義の場合、小規模宅地等の特例は使えますが、特定事業用宅地ではなく、特定同族会社事業用宅地という別区分の土地に該当するので、減額率や条件が変わってきます。

③貸付事業用宅地:賃貸していた土地

アパートや賃貸、駐車場や駐輪場など、被相続人が貸していた土地が該当します。

- 減額率:50%

- 適用される限度面積:200㎡まで

相続開始前から土地の貸付を行っているか、相続税の申告終了(申告期限の10ヶ月間)まで貸付を行っていることが条件になります。

代表的なケースを例に挙げてご紹介しましたが、土地の形や面積、使い方によって、使える特例は変わってきます。

そのパターンは数百種類にもなるので、該当しそうな場合や適用を受けたい場合は、税理士に一度相談してみましょう。

なぜ不動産が相続税対策になるのか?

不動産が相続税対策になるということは常識になりつつありますが、「どうして不動産が相続税の節税効果が高いのか」気になりますよね。

その理由は、現預金で相続するよるよりも、不動産で相続するほうが相続税評価が下がるからです。

例えば、1億円の預貯金が相続財産としてある場合、相続税評価はそのまま1億円となり、この財産に対して、税率50%の相続税が課税されたら、5,000万円の相続税を納税しなければなりません。

ところが、1億円の預貯金で1億円の不動産を購入し、それを相続した場合、物件の種類にもよりますが、相続税評価は7,000万円程度になります。

そうなると、税率が50%でも、相続税は3,500万円で、預貯金で相続した場合に比べて、1,500万円も節税できることになります。

こう考えると、被相続人としては、不動産を買って相続税対策したほうがいいということが分かりますね。

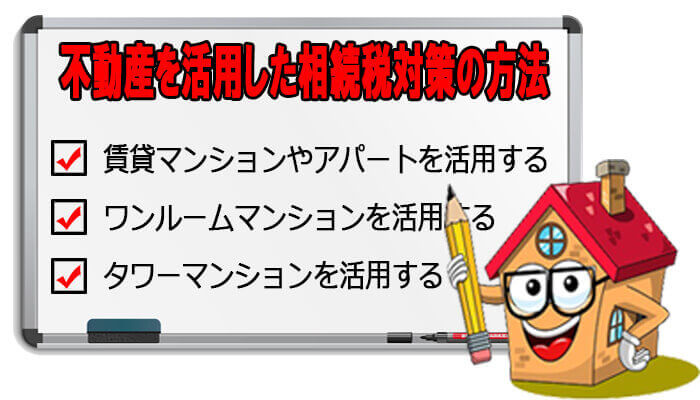

そこで、不動産を活用した相続税対策の方法をいくつかご紹介します。

- 賃貸マンション・アパートで相続税対策する方法

- ワンルームマンションを購入し、相続税対策する方法

- タワーマンションを使った節税

賃貸マンション・アパートで相続税対策する方法

不動産の相続税評価額は、第三者に賃貸するものに対しては、大きく下がる計算方法になっています。

そのため、賃貸マンションやアパートを建築・購入し、不動産賃貸を行うことで大きな節税効果を生むことができます。

例えば、現金1億円を相続すると1億円の評価額ですが、1億円で建築した賃貸アパートを相続すると、その評価額は4,200万円になります。

これは、新築アパートの相続性評価額が建築料の約6割程度になり、さらに賃貸の相続税評価額は自己利用家屋の評価額の7割になるからです。

不動産の購入が相続税対策になるのは、時価と相続税評価額に差が生じるからなのです。

不動産の時価は、購入金額をイメージすると分かりやすいですが、相続税評価額は、不動産の本来の時価よりも低くなる評価方法で算出されます。

詳しく解説すると、不動産の評価額は土地と建物の価値から算出するのですが、土地は国税庁が定める『相続税路線価』という指標に基づいて計算され、建物は『固定資産評価額』に基づいて計算します。

土地評価額

路線価は最初から時価の8割程度に設定されていて、土地の上に賃貸用の建物があると、貸家建付地といって、自己利用の状況よりもさらに2割程度減額されます。

そのため、土地の本来の時価より相続税評価額が約4割も下がるのです。

建物評価額

建物の場合は、固定資産評価額は建築額の6割~7割程度になり、自己利用の建物を購入するだけでも、現金に比べて3割~4割お得になります。

さらに、建物も賃貸にすることで貸家の評価になり、自己利用の場合よりも3割減額されます。

その結果、建物本来の時価に比べて、相続税評価額は約5割も下がるのです。

ただ、デメリットもあります。

賃貸物件を購入・建築すると、後で賃貸の空室が増えてしまうリスクがあるということです。

こうなると、相続税は節税できたけれど、不動産の資産価値そのものは下がってしまい、負の遺産になる可能性があります。

ワンルームマンションを購入し相続税対策する方法

賃貸用ワンルームマンションは時価と相続税評価額の差が大きい財産なので、その分、相続税の節税効果が大きくなります。

ポイントは、利便性のよい場所にある賃貸用ワンルームマンションを購入することです。

賃貸用ワンルームマンションの相続税評価額は時価の1/3程度になるので、現金等で金融資産を相続するより節税効果が高いです。

さらに、ワンルームマンションの場合、一棟の中の1部屋を所有しているという位置づけなので、その土地を所有している権利の割合が薄くなり相続税の評価額が大きく減額されます。

また、ワンルームマンションであれば、所有権は1部屋ずつとなるので、相続人が複数いる場合、遺産分割が行いやすいというメリットもあります。

ワンルームマンションを使った相続税対策の注意点としては、駅近などの利便性のよい物件を選ばないと空室になってしまうということです。

タワーマンションを使った節税

タワーマンションを購入して相続税を節税するのにポイントとなるとのは、「高層階を購入する」という点です。

なぜなら、タワーマンションの相続税評価は高層階でも低層階でも同じだからです。

これは、マンションの評価の基礎となる固定資産評価額に高層階のプレミアム価格が上乗せされないことと関係しています。

つまり、タワーマンションの高層階にあり、分譲価格が7,000万円の時価があるものでも、時価が4,000万円程度の低層階の部屋と同じ相続税評価になり、その分、節税できるのです。

注意点としては、相続税評価額の差が大きくなりすぎるので、国税庁側も評価方針の見直しを始めていることです。

実際、平成30年4月1日から新たに課税対象となったマンションは高層階と低層階の固定資産税の算定方法が変更され、高層階がやや割高に、低層階がやや割安になっています。

相続税評価額の算定方法に変更はありませんが、今後も評価方法が変わる可能性があるので、常に最新の情報仕入れるようにしましょう。

まとめ:相続した家を売る前にどんな制度や特例があるか知ろう

相続税は高額になることが多いため、自分が課税対象者になるか気になる方も多いでしょう。

ですが、日本で実際に相続税の課税対象者になる人は5%程度と言われています。

つまり、基礎控除を適用するとほとんどの人が該当しないのです。

ですから、一度、家を含めたその他の財産すべてを合算した場合の金額を算出してみましょう。

相続税課税対象者なら特例をフル活用しよう

もし、相続する資産を計算して、ご自分が相続税の課税対象者になるようなら、特例を適用できないか、税理士など相続税に詳しい専門家に相談してみましょう。

相続対策としては、一世代で節税効果があるものだけでなく、その後の世代に渡って節税効果がある方法もあります。

相続対策は、いろいろなケースを想定して、専門家と共に総合的にどうするか判断しましょう。