不動産の所有権移転は、売買によって行われることが一般的ですが、中には、親から子へなど『個人間』で行われることもあります。

この時にありがちなのが、破格の安さで売買がなされ、所有権が移転するというものです。

そこで今回は、個人間の取引でありがちな不動産の贈与について詳しく解説します。

贈与税は贈与された人に課せられるものなので、善意のつもりが「こんなはずではなかった」とならないようにしっかりと理解しておきましょう。

「贈与」「相続」「売買」3つの違いとは?

不動産の名義を変更する場合、登記簿の名義を変更する必要がありますが、これには必ず理由が必要です。

理由といっても、法律でいう原因のことですので、自由に書いていいというものではありません。

不動産の名義を変更する原因は数多くありますが、中でも、相続、贈与、売買が代表的な理由です。

どの理由で名義変更するかによって必要な書類や税金なども違ってきますので、まずは、この3つの違いを知っておきましょう。

お金を払っても贈与として見なされることもある

まず、3つの違いを簡単に解説します。

- 相続:誰かが亡くなった際に発生するもの

- 贈与:無料で不動産を渡す場合

- 売買:不動産に見合う代金を支払う場合

費用のことだけを考えると、基本的に、名義変更の原因が「相続」の場合が一番安いので、特別な理由がない限り、「相続」という形で名義変更するのがいいでしょう。

例えば、登録免許税といった、法務局にある登記記録を変更する際に納める税金についても、相続か贈与かで大きく異なります。

登録免許税は原因によって税率が異なりますが、相続を原因として名義変更すると評価額の0.4%が課税されます。

一方、贈与の場合は2%になり、登録免許税だけでも、贈与の場合は相続に比べて5倍の税金がかかってしまうのです。

ただ、収益不動産から今後も家賃収入が発生するので、それを子どもの収入としたい場合や、相続が発生すると相続人の間で揉めることが予想されるなど、贈与税や取得税を支払ってでも不動産の名義変更をする必要がある場合もありますよね。

そこで、贈与税について正しい理解を深め、贈与に該当するなら、しかるべき対策はないか検討してみましょう。

法律上の贈与とは?

民法で定められている贈与とは次の行為です。

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

つまり、「あげます」「もらいます」という双方の意思疎通があれば「贈与」は成立します。

贈与では、財産をあげる人を「贈与者」、財産をもらう人を「受贈者」と呼び、民法上の規定では、贈与は個人間だけでなく法人との間でも成立するものです。

具体的には、次のようなものが贈与に該当します。

- 個人から個人への贈与

- 個人から法人への贈与

- 法人から個人への贈与

- 法人から法人への贈与

このように、贈与は個人間以外でも成立しますが、贈与税はあくまで個人にかかる税金で、法人には贈与税はかかりません。

さらに、贈与税は受贈者にかかる税金で、贈与者にはかかりません。

無償でなくても贈与税が課せられる場合がある!

注意が必要なのが、贈与税は無償での現金や不動産の授受だけが対象ではないということです。

以下のようなケースは贈与税が課せられます。

- 時価よりも著しく低い価格で不動産の授受が行われた場合

- 金銭の支払いがないのに不動産名義を変更した場合

- 借金の免除を受けた場合

これらの行為が個人間で行われた際に贈与税が発生します。

ただ、不動産所有者の中には、個人で会社を経営している人などもいますよね。

例えば、社長である自分が自分の経営する会社に不動産を贈与した場合は、贈与税はかかりませんが、法人税が課せられます。

そういう意味では、「贈与には何らかの税金が課せられる」と考えておいた方がいいでしょう。

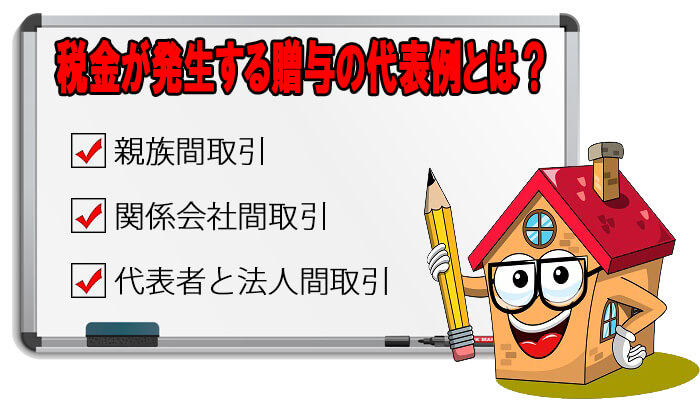

贈与税だけじゃない!税金が発生する贈与の代表例

贈与税であろうが、法人税であろうが、税金が発生し、納税義務を課せられるので、贈与は基本的にお金がかかります。

そこで、贈与税の話から少し脱線しますが、税務署が目を光らせている次の3つの取引についてご紹介します。

- 親族間取引

- 関係会社間取引

- 代表者と法人間取引

1つずつ詳しく見ていきましょう。

親族間取引

親族間取引と呼ばれる、親子間や兄弟間、親戚間のような不動産の売却は、個人間売買になるので贈与税の対象になります。

例えば、時価で4,000万円はするような不動産でも、取引の相手が自分の子どもだったりすると、「お前の決めた値段でいいよ」「じゃ、1,000万円でどう?」なんて、第三者間ではなかなかあり得ないようなことが親族間では結構あります。

親族間の取引では価格を操作しやすいため、税務署も厳しくチェックしています。

もちろん、親族間取引であっても、適正価格で不動産の売買が行われれば何の問題もありません。

関係会社間取引

親族間取引で起こるようなタダ同然の売買は、親会社から子会社の間でも十分に起こり得る話なので、こちらに関しても税務署はマークをしています。

ただ、関係会社間で行われるこのような取引は、実質的には贈与であっても、個人間での取引ではないので贈与税は発生しません。

法人間で贈与とみなされる不動産売却が行われた際に発生するのは『法人税』です。

法人税が課税される仕組みとしては、贈与を行っても時価で財産を売却したとみなされるので、時価が取得価格よりも高い場合には、売却益が発生します。

この売却益に対して法人税が発生するのです。

こちらに関しても、適正な価格で不動産売却がなされれば、問題はありません。

代表者と法人間取引

先ほども少し触れましたが、会社の社長が自分の経営する会社に不動産を売却する際に贈与とみなされることもあります。

中小企業でよく見られる取引で、贈与者が法人または個人、受贈者が法人または個人という「個人と法人間の取引」になります。

この場合、贈与者が個人でも法人でも時価で売却したとみなされます。

- 法人が贈与者の場合:時価が取得価格より高ければ、売却益に対して法人税が発生

- 個人が贈与者の場合:時価が取得価格より高いと譲渡所得と見なされ、所得税が発生

逆に、時価が取得価格より低ければ、法人税や所得税は発生しません。

一方、受贈者はどうでしょう?

- 法人が受贈者の場合:時価で不動産を貰ったことになるので受増益が発生し、法人税が発生

- 個人が受贈者の場合:所得が発生したとみなされ、所得税の対象になる

これまでに見てきたとおり、個人間でなくても贈与は成立しますが、贈与税は売主も買主も個人である時にのみ発生します。

個人間売買での贈与税対策!適正価格の指標

個人間の不動産売買で、贈与税の対象者にならないためには、適正価格で取引することが基本になります。

そして、この適正価格を決めるのが案外難しいと感じる人も多いのではないでしょうか?

第三者との売買であれば、売りたい人の希望価格と買いたい人の希望価格に折り合いが付けば、不動産取引が成立します。

しかし、個人間売買では、親子などの親族という場合だけでなく、売主と買主の双方がお隣さんだったり、友人関係であったりと、取引以前から面識があるケースが多いです。

そこで、ここでは、相続税や贈与税の指標に使われるものや国家資格者が判定する指標など、個人間売買で価格を決める際に参考になる指標をご紹介します。

不動産売買で用いられる主な指標は、以下の5つです。

- 公示価格

- 基準地価

- 相続税評価額

- 固定資産税評価額

- 不動産鑑定士の評価額

公示価格

国土交通省が全国の地点につき、不動産鑑定士に評価依頼をし、毎年1月1日時点の価格を公表するものです。

おおよそ時価に近い指標になります。

基準地価

都道府県知事が不動産鑑定士に評価依頼し、毎年7月1日時点の価格を公表するものです。

相続税評価額

国税庁が財産評価の基準として用いる路線価図・評価倍率表を参考に、毎年1月1日時点の価格を公表します。

おおよそ公示価格の80%を目安に設定されています。

固定資産税評価額

市町村長が総務大臣が定める固定資産評価基準により、土地と家屋所有者に固定資産税等を徴収する目的で設定します。

土地の場合はおおよそ70%程度を目安に設定されます。

不動産鑑定士の評価額

不動産鑑定士など国家資格者によって、価格の算定評価を行うものです。

鑑定評価を依頼すると数十万円程度の報酬が発生します。

上記で解説した5つはあくまで指標ですが、個人間売買の際に参考にされることも多いので、知っておくと良いでしょう。

贈与税対策に使える控除や特例

先ほどもお話しした通り、不動産の名義変更に関しては、相続という原因が一番税金がかかりません。

しかし、贈与という形で生前に名義変更をしないと、後々トラブルに発展しそうな場合などもあります。

税金にはさまざまなな特例や控除がある場合が多いですが、贈与税についても適用されるものがいくつかあります。

ここでは、贈与税対策として利用できる控除や特例をご紹介します。

基礎控除

まず、贈与税には基礎控除があり、一定額の財産であれば贈与税がかかりません。

基礎控除の額は年間110万円までです。

贈与税に関しては、基礎控除の他に次のような特例もあります。

配偶者特例

次の条件を満たす配偶者は、居住用不動産または、居住用不動産の取得資金を贈与された場合、最高で2,000万円の控除を受けることができます。

- 夫婦の婚姻期間が20年以上あること

- 贈与を受けた年の翌年3月15日までに贈与を受けた居住用不動産もしくは贈与された金銭で購入した居住用不動産に住んでおり、その後も住み続ける見込みであること

この配偶者特例は、同じ配偶者からの贈与については一生に一度しか適用を受けられません。

相続時精算課税制度

相続時精算課税制度とは、被相続人が生前にした贈与に対して、最高2,500万円までを繰り延べて、贈与税がかからないようにし、相続時に相続財産と合わせて精算するという制度です。

この制度は、被相続人の生前は2,500万円までの贈与が将来に繰り延べられるので、贈与税はかかりませんが、非課税になるということではありません。

ただし、将来の相続時に相続財産が少なく、生前贈与分を加えても相続税の基礎控除(3,000万円+600万円✕法定相続人の数)に収まれば、生前の贈与分は結果として課税されなくなる可能性があります。

この制度の注意点としては、相続財産が多く、基礎控除を超える場合は結局相続税として課税されてしまうことと、相続時精算課税制度を利用すると暦年課税制度に戻れないことです。

暦年課税制度とは、贈与税の非課税枠(年間110万円まで)を利用できる制度のことで、相続時精算課税制度と暦年課税制度は選択制となっており、どちらか一方しか利用できません。

さらに、相続時精算課税制度を利用すると二度と暦年課税制度には戻れません。

また、相続時精算課税制度を利用すると、相続税の計算は、贈与時の価格が用いられます。

過去に不動産を贈与して、相続時にその不動産が値下がりしていたとしても、相続税の評価額は、過去の贈与時の価格が採用されます。

そのため、相続時精算課税制度は、「相続時にその不動産が値上がりしている場合は有利ですが、値下がりしてしまう場合は不利になる」と覚えておきましょう。

まとめ:贈与は生前にトラブルを回避したい場合に検討しよう

最近は、相続対策として生前贈与などを行う人もいるようですが、贈与税も結構な金額になるので注意が必要です。

また、場合によっては、生前に贈与した財産も相続税の対象になることがあります。

なお、相続対策として贈与を考えているなら、そもそもご自分の財産が相続税の対象になるかも一度確認してみましょう。

実は、相続税にも基礎控除があり、実際に相続税の課税対象になる人は全国で10%にもなりません。

相続税に関しては、「家を売る際の相続税のすべて!不動産が相続税対策になる仕組みを解説」で詳しくご紹介していますので、気になる方はこちらもご参照ください。

贈与は、相続が発生した場合に「親族間で揉めそう」など、何らかのトラブルが予想されるときに検討するといいでしょう。

贈与税対策は適正価格で売る

相続でのトラブル回避のために「贈与」を選択するという方も多いでしょうが、その際は、「適正価格で売る」というのが最善の策でしょう。

贈与とみなされない適正価格の出し方はいろいろありますので、一度、税理士や司法書士などの専門家に相談してみることをおすすめします。